必一运动体育

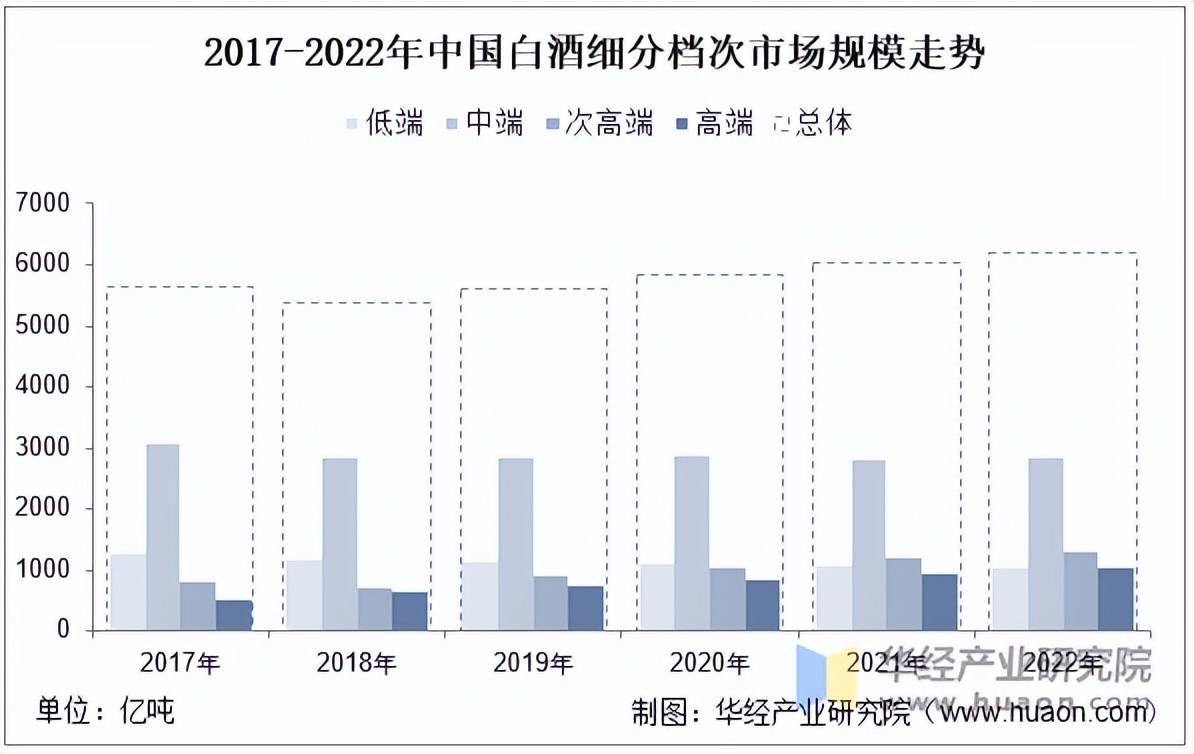

消费者思念逐步更改为“少饮酒,喝好酒”,中低端白酒承压,合座白酒市集范畴增加由高端和次高端启发,数据显示,2021年中国白酒市集范畴超6千亿元,此中高端和次高端占比分袂为15.8%和19.9%,合座延续提拔,但中端市集范畴目前仍以46.5%的市占率盘踞合键市集份额。

2017年该时段我国提出由创造大国向创造强国更改的总宗旨,集合此时供应侧厘革干系计谋一再出台,各地方当局慢慢清退落伍产能,同时叠加高端和次高端产物横向挤压中低端市集需求,合座需求渐趋饱和布景下,白酒总产量延续下滑,数据显示,2022年中国白酒产量671.2万千升,同比2021年降低5.6%。

本文节选自华经财产考虑院颁布的《2022年中国白酒行业趋向明白,需求布局调动,行业短期布局性振撼「图」》,如需获取全文实质,可进入华经谍报网摸索查看。

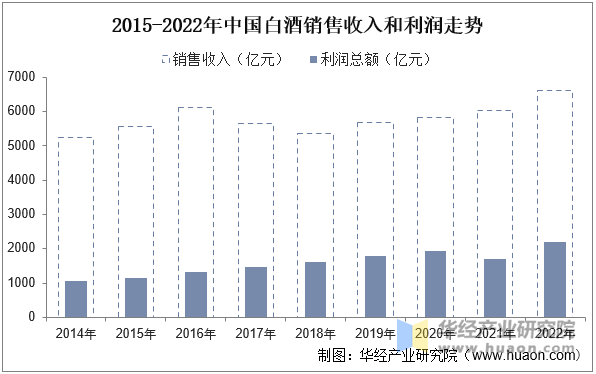

就我国白酒行业筹备近况而言,产量较2016年峰值近乎腰斩布景下,合座白酒处于布局性转型近况,中低端酒受进攻最大,净利润增速持久为负,多酒企延续出清,高端、次高端合座趋稳以至幼幅度增加,是营收和利润增加的合键动力,数据显示,2022年我国白酒行业达成贩卖收入6626.5亿元,较2021年增加9.6%;杀青利润2201.7亿元,较2021年增加29.4%。

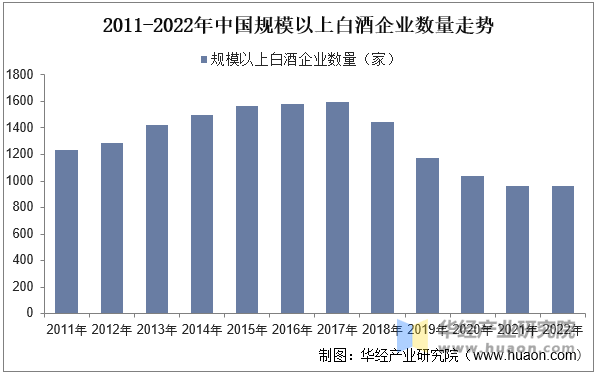

白酒企业数目更正而言,2017、2018年控造发端,白酒干系企业及范畴以上白酒企业数目延续降低,白酒消费展示出向主流品牌、主力产物会集的趋向,白酒财产也向品牌、原产地和文明会集,财产角逐加剧对弱幼白酒企业的挤出效应。数据显示,2021年我国范畴以上白酒企业仅965家,2022年淘汰两家仅为963家。

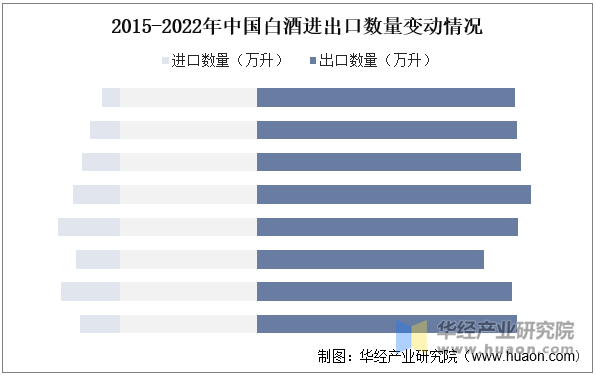

白酒进出口更正而言,国内白酒合座进出口较合座产量和需求较幼,合键以出口为主,年均出口量正在1.6万千升控造,进口白酒合座动摇增加,疫情布景运输受阻同时住户消费愿望降低合座进口有所降低,数据显示,2022年我国白酒进出口量分袂为252.43万升和1635.7万升,分袂较2021年降低32.2%和增加2.1%。

白酒行业市集会集度延续提拔,马太效应加剧,数据显示,我国白酒行业CR3、CR5由2017年的19.0%、22.9%提拔至2022年上半年的34.1%、41.9%, “一超多强”角逐方式愈加了然。贵州茅占鳌头,五粮液、洋河股份、泸州老窖等龙头企业事迹保守。高端白酒行业方式特别粗略了然,飞天茅台(茅台)、普五(五粮液)、国窖1573(泸州老窖)三分天地,茅台盘踞了快要一半市集。次高端、中低端白酒行业则百花齐放。

华经财产考虑院考虑团队运用桌面考虑与定量探问、定性明白相集合的方法,总共客观的领会白酒行业起色的总体市集容量、财产链、筹备性格、红利才能和贸易形式等。科学运用SCP模子、SWOT、PEST、回归明白、SPACE矩阵等考虑模子与格式归纳明白白酒行业市集境况、财产计谋、角逐方式、技艺刷新、市集危害、行业壁垒、时机以及寻事等干系成分。按照白酒行业的起色轨迹及执行经历,尽心考虑编造《2025-2031年中国白酒行业起色全景监测及投资战略考虑叙述》,为企业、科研、投资机构等单元投资决定、策略经营、财产考虑供应要紧参考。

版权所有:必一运动体育-bsports官网登录 联系电话:0358-6069722 备案号:BSport体育官网